炒股就看金麒麟分析师研报香港六合彩网站信誉平台,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开首:华金证券

投资重心

历史上春季行情节律不一,计谋或流动性偏紧、外部风险事件等可能导致颤动出现。(1)历史上春季行情节律各有不同。2010年以来年一月或二月开启的春季行情共有9次,其中2次合手续上行、2次先上升后颤动、5次上升-颤动-上升。(2)计谋和外部事件、流动性是影响春季行情节律的中枢身分。一是计谋收紧或外部事件偏负面可能导致春季行情出现颤动或提前闭幕,如2014年1月底IPO重启、2016年2月底东说念主民币贬值、2019年2月底查场外配资、2022年2月俄乌冲突等。二是流动性偏紧也可能导致春季行情出现颤动或提前闭幕,如2011年2月央行提准、2017年2月动态转机准备金率等。三是基本面临春季行情的节律影响相对有限。

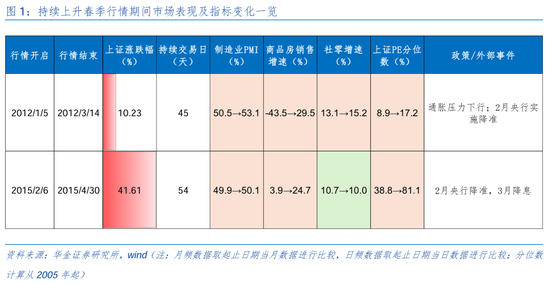

复盘历史,岁末年头A股可能季节性缩量,且若出现风险事件则可能使春季行情蔓延启动或闭幕。(1)岁末年头A股成交额可能出现季节性回落。2010年以明年末年头(前一年11月至次年2月)时期全A成交额可能出现季节性回落,幅度多在30%至80%左右,平均合手续30个来回日左右。(2)岁末年头若出现风险扰动事件则可能导致春季行情蔓延启动或闭幕:如2020年头疫情爆发导致当年春季行情从2月起初,2022年2月俄乌冲突爆发使得春季行情在3月初闭幕。

本年春季行情还在,转机后是逢低建树契机。(1)本年计谋和流动性仍可能偏宽松,外部风险有限,春季行情大概率还在。一是年头计谋仍偏积极:领先,经济计谋上,蛊卦更新和以旧换新计谋范围和适用品种可能扩大;其次,老本商场计谋上,新一期互换便利、再贷款回购等计谋延续实施。二是年头外部风险扰动相对有限。三是年头流动性可能保管宽松。(2)现时A股成交额回调幅度已接近历史平均水平。一是2024年11月以来全A单日最低成交额相较最高成交额下降约53%,已接近历史均值56%;二是短期大的风险事件可能难出现,缩量可能是季节性的。

短期延续转机幅度有限,慢牛趋势不变,颤动后可能反弹。(1)分子端:经济和盈利延续弱设立。一是高频数据知道经济仍在弱设立。二是工业企业利润增速知道盈利延续回升。(2)流动性:保管宽松。一是好意思联储1月可能暂停降息,好意思元合手续回升;二是1月事贷可能季节性回升,且春节前央行大概率实施降准;三是年头融资、外资等资金可能季节性回流。(3)风险偏好:短期转机后商场款式可能企稳。一是国外身分对商场款式可能有扰动;二是国内计谋依然对风险偏好有撑合手。

短期延续逢低建树科技、部分消耗和高股息等行业。(1)短期科技和消耗可能是建树干线。一是复盘历史,春季行情中高景气行业率先启动,后期补涨行业相对占优;二是本年春季行情来看, AI相干的科技行业仍可能是景气度最高的行业,内需计谋加码下部分消耗行业景气度也可能上升。(2)中短期魄力依然可能偏向小盘:短期来看,计谋依然偏积极、中证2000自2024年12月高点已转机17%、流动性保管宽松,魄力依然可能偏小盘。(3)短期建议逢低建树:一是计谋和产业趋势进取的通讯(算力)、电子(消耗电子、半导体)、传媒(AI应用)、谈论机(自动驾驶、数据要素)、机械(机器东说念主)、军工、汽车;二是可能受益于计谋的食物、汽车、商贸零卖、社服、纺服;三是基本面可能改善的电新、医药等。

风险教导:历史教导将来不一定适用,计谋超预期变化,经济设立不足预期。

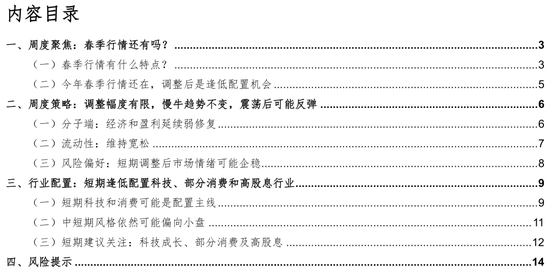

正文实质

一、周度聚焦:春季行情还有吗?

(一)春季行情有什么特质?

历史上春季行情节律不一,计谋或流动性偏紧、外部风险事件等可能导致颤动出现。(1)历史上春季行情节律各有不同。领先,2010年以来年头(1月或2月)开启的春季行情共有9次,且节律有所不同,具体来看:2次合手续上行,如2012/1/5-2012/3/14、2015/2/6-2015/4/30;2次先上升后颤动,如2017/1/16-2017/4/11、2022/1/28-2022/3/3;5次上升-颤动-上升,如2011/1/25-2011/4/18、2014/1/20-2014/2/20、2016/1/28-2016/4/15、2019/1/4-2019/4/8、2024/2/5-2024/5/20。其次,春季行情时期上证涨幅不一,约为3%-40%,行情合手续天数在20-65个来回日左右。(2)计谋和外部事件、流动性是影响春季行情节律的中枢身分。一是计谋收紧或外部事件偏负面可能导致春季行情出现颤动或提前闭幕,如2014年1月时隔一年半IPO重启、2016年2月底东说念主民币汇率快速贬值、2019年2月底查场外配资、2022年2月俄乌冲突爆发、2024年4月中东场所垂危等。二是流动性偏紧也可能导致春季行情出现颤动或提前闭幕,如:2011年2月央行升准;2017年2月央行为态转机金融机构进款准备金率等。三是基本面临春季行情影响相对有限:领先因元旦至春节前后多为经济和盈利数据的空窗期,不易通过不雅察数据判断基本面的旯旮变化;其次春季行情时期经济数据的强弱与商场涨跌想法并不一致,如2019年2月至3月时期制造业PMI、地产销售和社零增速均在回升,但商场仍出现颤动。

复盘历史,岁末年头A股可能季节性缩量,且若出现风险事件则可能使春季行情蔓延启动或闭幕。(1)岁末年头A股成交额可能出现季节性回落。咱们统计了2010年以明年末年头(前一年11月至次年2月)时期全A单日成交额可能出现季节性回落(即从最低成交额来回日前的最高值回落的幅度),幅度多在30%至80%左右,回撤平均合手续30个来回日左右。(2)岁末年头若出现风险扰动事件则可能导致春季行情蔓延启动或闭幕。历史教导来看,若年头出现外部风险事件,则可能推迟春季行情启动或使行情过早闭幕,举例:2020年头疫情的爆发导致当年春季行情从2月起初,后国内抗疫相配国债增发、好意思联储降息等推动行情进取;2022年2月俄乌冲突爆发,春季行情在3月初闭幕,直至4月底国内疫情得到昭彰适度后大盘才企稳。

(二)本年春季行情还在,转机后是逢低建树契机

本年春季行情还在,转机后是逢低建树契机。(1)本年计谋和流动性仍可能偏宽松,外部风险有限,春季行情大概率还在。一是年头积极的计谋依然可能进一步出台和实施:领先,经济计谋上,以旧换新和蛊卦更新计谋仍在任性推动落地,超10省市秘书2025年延续以旧换新补贴计谋,家电、消耗电子等居品需求有望进一步拉动,后续两会行将召开,蛊卦更新和以旧换新计谋范围和适用品种可能扩大,赤字率提高、超长国债刊行范围提高等计谋预期也可能上升;其次,老本商场计谋上,在“新国九条”的基调下,新一期互换便利、再贷款回购等计谋延续实施,同期新增备选机构再次扩容,后续加大中恒久资金入市、提高上市公司质料和分成等计谋也有望缓缓落地,计谋端举座仍较为积极。二是年头外部风险扰动相对有限:领先,即便特朗普上台后再次对华加征关税,但在我国出口结构合手续改善、科技创新贬抑冲突下对我国影响可能有限;其次,国际船埠工东说念主协会(ILA)因寻求新的“反自动化”保护门径挟制要在1月15日歇工,成为特朗普赴任后可能面临的首个政事繁重,好意思国自顾不暇下特朗普可能难以纰漏大范围加征关税。三是年头流动性可能保管宽松:领先,好意思元合手续回升,但在经济设立和计谋发力等预期下东说念主民币汇率可能保管相对褂讪,国外对国内流动性宽松的制肘有限;其次,一季度是传统的信贷旺季,同期保增长计谋导向下降准降息等可能缓缓落地,国内流动性保管宽松。(2)现时A股成交额回调幅度已接近历史平均水平。一是从2024/11起初,全A单日成交额最高为2.7万亿,最低为不足1.3万亿,下降幅度约为53%,已接近历史均值56%,成交额缩量幅度来看可能转机已到位。二是短期大的风险事件出现的可能性较低,缩量可能是季节性的,难以形成春季行情蔓延启动或闭幕,本年春季行情大概率仍在。

二、周度策略:转机幅度有限,慢牛趋势不变,颤动后可能反弹

(一)分子端:经济和盈利延续弱设立

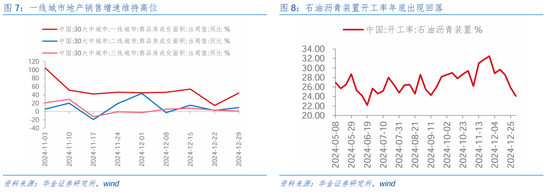

经济和盈利延续弱设立。(1)高频数据知道基本面仍在弱设立。一是一线城市地产销售增速保管高位:领先,最新销售数据来看,一线、二线、三线城市商品房成交面积当周同比分别为44.4%、9.4%、1.1%,近期一线城市商品房销售同比增速保管高位,地产计谋减轻下一线城市实施遵循较为昭彰;其次,原材料价钱来看,水泥价钱指数保管高位,平板玻璃产量增速降幅也有所收窄(-6%→-5.6%),或指向地产神情开工合手续鼓舞;临了,现时地产销售增速已出现旯旮改善,展望在后续计谋合手续发力下投资、开工增速均有望企稳。二是冰冷天气和节沐日身分影响基建神情开工可能放缓:受季节身分影响,年底石油沥青安装开工率在元旦假期、冰冷天气的扰动下出现昭彰回落,但螺纹钢开工率保管在40%以上的相对高位,后续跟着春节假期的降临,基建神情开工速率可能放缓,但中恒久来看有望在财政计谋的进一步发力下带动什物责任量形成而转好。(2)工业企业利润增速知道盈利回升趋势不变。工业企业利润增速来看,10月工业企业利润增速为-10.0%,而11月工业企业利润增速为-7.3%,增速降幅管制了2.7%; 10-11月的利润增速为-8.7%,高于7-9月工业企业利润增速的-13.6%,增速提高了5.0%,因此四季度A股盈利增速大概率延续回升。

(二)流动性:保管宽松

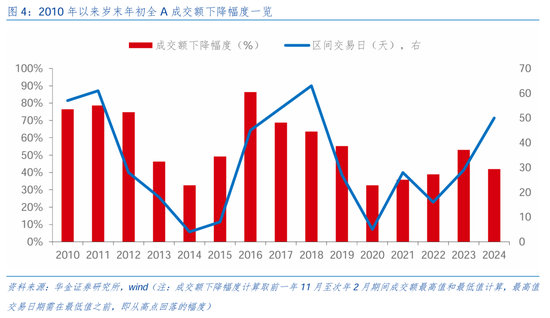

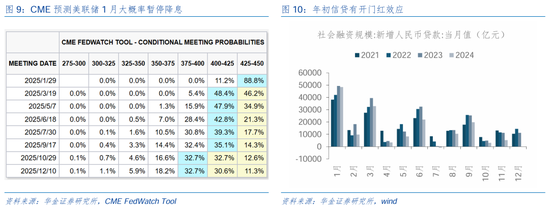

流动性保管宽松。(1)国外方面,好意思联储1月可能暂停降息,好意思元合手续回升,但东说念主民币汇率保管相对褂讪。一是受好意思联储偏鹰表态及好意思国经济数据影响,商场对于1月好意思联储暂停降息的预期昭彰上升,CME预测1月暂停降息的概率接近90%,但国外流动性仍处于宽松周期内。二是近期好意思元指数颤动上行,但对东说念主民币汇率的压制昭彰减轻,在国内稳增长计谋合手续落地改善经济设立预期的配景下,后续东说念主民币汇率可能趋稳,国外风险对国内宽松的制肘减轻。(2)1月事贷可能季节性回升,且春节前央行大概率实施降准。一是年底央行通过公开商场操作大幅回收流动性,12月27日回收获币超万亿,短期内资金面可能偏紧。二是年头信贷多有开门红效应,且政府债刊行可能提前、1月交税岑岭等身分影响卑鄙动性需求较大,因此节前央行可能实施降准呵护流动性保管稳固。

商场款式回落导致融资有所流出,但年头融资、外资等资金可能季节性回流。(1)1月微不雅资金有望跟着春季行情开启设立。一是新发基金来看,本周新成立偏股型基金份额共99.34亿份(前值为150.7亿份),受元旦假期影响新发基金份额小幅下降,但从2024Q4被迫型基金的刊行范围来看,超偶而均为股票型ETF,中恒久资金加大流入力度下新发基金份额可能延续回升。二是受近期商场款式有所回落、节前避险款式上升等身分影响,本周截止1月2日融资净流出193亿元(前值为-86.3亿),后续可能跟着春季行情开启缓缓设立。(2)季节效应来看,外资和新发基金大概率延续流入。一是统计2016年以来积年春节前1个月微不雅资金的净流入情况来看,融资在节前多流出,外资在春节前多保合手净流入;外资、融资、新发基金春节前1个月净流入均值分别为366.5亿元、-877.4亿元、1189亿份。二是险资在年头也多流入A股,2015至2024年时期的9年,保障资金(欺诈在股票和证券投资)在1月和2月分别净流入5次、6次。三是跟着财政和货币计谋的缓缓落实,以及经济设立预期的提高,外资、新发基金、险资等增量资金有望在春节前延续回流,展望微不雅流动性将保合手宽松的趋势。

(三)风险偏好:短期转机后商场款式可能企稳

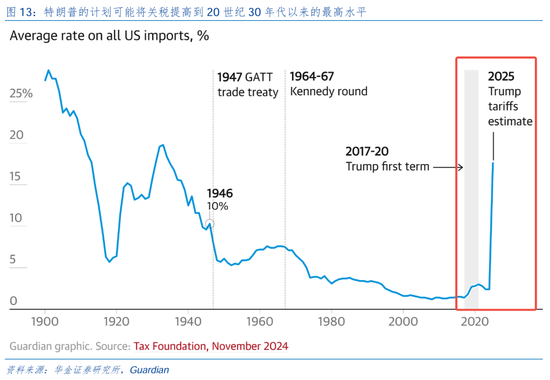

短期转机后商场款式可能企稳。(1)特朗普上台后可能加征关税、好意思联储1月暂停降息等国外身分对商场款式可能有扰动。一是特朗普再度上任对于我国商品关税加码的预期合手续扰动商场款式:据Guardian预测,特朗普的筹谋可能将关税提高到20世纪30年代以来的最高水平,大师贸易垂危场所可能行将出现,但我国出口结构合手续改善,出口对象缓缓摇荡至欧盟、东盟、巴西、非洲等地,且内需在计谋撑合手下缓缓设立,对我国制造业的冲击可能远小于2018年。二是好意思联储1月暂停降息等国外身分对商场款式可能有扰动:受好意思国经济数据和好意思联储偏鹰表态影响,1月暂停降息概率较大,降息节律缓缓放缓下对风险偏好可能有一定压制。(2)降准、两会计谋预期等依然对风险偏好有撑合手。一是前期对货币计谋定调积极,提议当令降准降息,在年头资金面呈季节性垂危趋势的环境下央行节前可能有降准操作,届时商场款式有望迎来设立。二是两会可能进一步积极推广财政、完善产业计谋:领先在前期明确财政计谋加码后,商场对于两会进一步细化财政推广范围和发力想法的预期大幅上升,预期两会将进一步明确财政推广的范围和想法,可能包括提高赤字率、加速刊行超恒久国债、增多中央对场合的摇荡支付等门径,以支合手经济复苏并提振商场信心;其次产业计谋上可能加速制造业升级,展望将加大对要道中枢时刻的插足,相配是在半导体、东说念主工智能、生物医药等规模,计谋加速落实以推动制造业数字化和智能化转型,支合手高端制造业发展。

三、行业建树:短期逢低建树科技、部分消耗和高股息行业

(一)短期科技和消耗可能是建树干线

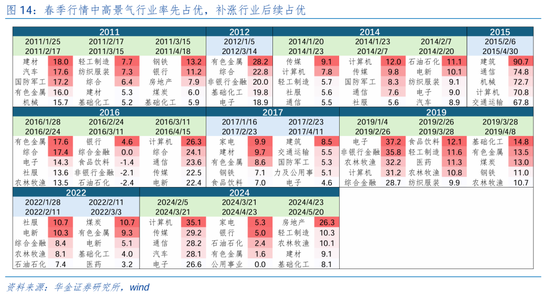

春季行情中高景气行业率先启动,后期补涨行业相对占优。咱们将春季行情开启较后年份中按照指数节律诀别时刻,分别将不同期期涨幅前5的行业列启航现:(1)春季行情前期高景气率先启动,如2011受益于商品房销售增速达约27.4%左右的建筑禁绝、机械蛊卦;2014年受益于互联网周期重复3G推动传媒、谈论机率先走强;2016、2017受益于供给侧更正下产能出清盈利优化的有色金属、建筑建材等行业率先走强、2019年受益于半导体上行周期下的电子、谈论机走强, 2022年受益于新能源趋势下的电新走强, 2024年受益于AI周期开启下的谈论机、传媒、通讯走强。(2)春季行情后期,补涨行业相对占优,如2011年受益城镇化下原料价钱上升的轻工、钢铁、家用电器,2014年受益于减产条约下供给收缩的石油石化,2016年受益物联网、云谈论等带动第三轮半导体上行周期下走强的谈论机、通讯、传媒,2019.12受益于外资流入及保增长计谋下走强的食物饮料、纺织服装以及新能源趋势下工业金属需求回升、库存下降的基础化工、有色金属,2022受益于地缘冲突下供给收缩减产及经济设立预期下的煤炭、有色金属、基础化工,2024年受益于财政计谋及内需提振计谋发力下走强的家电、供给收缩下走强的有色金属、及地产计谋减轻下的地产。

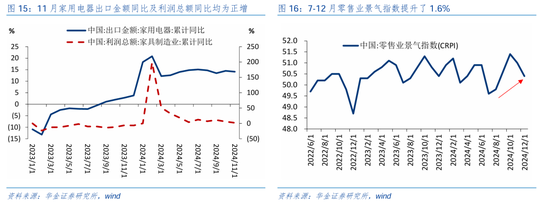

短期科技和消耗可能是建树干线。一是复盘历史,春季行情中高景气行业率先启动,后期补涨行业相对占优;二是本年春季行情来看, AI相干的科技行业仍可能是景气度最高的行业,内需计谋加码下部分消耗行业景气度也可能上升:其一,科技方面,新质分娩力计谋与AI周期共振下的科技成长值得眷注,当下Android XR为头戴蛊卦和智能眼镜带来革新性的体验下AI推动的电子居品革新潮有望拉动行业需求回升;网信办加速推动《东说念主工智能生成合成实质标记标准》等尺度的研制强化了智能网联汽车、自动驾驶等相干集中安全尺度连络,智能汽车景气提高; 5G发展大会提议提高芯片、模组、蛊卦、惩办决策等居品供供水平下5G及算力基建有望快速完善;OpenAI发布的o1模子的API、字节跳跃的豆包等头部公司AI居品或显耀已毕降本增效下“AI+实质生成”的创作门槛或进一步缩短;特斯拉、华为等中好意思科技企业加速布局机器东说念主赛说念下行业景气有望进一步提高。其二,消耗方面,数据来看,11月餐饮收入同比上行0.8个百分点至4.0%,跟着计谋加码,重复各地出台消耗券促餐饮等门径,基本面设立笃定性较高;11月单元家用电器和音像器材类商品的零卖额同比增长高达22.2%,补贴促进消耗胜仗较为显耀,11月家用电器出口金额同等到利润总数同比均为正增长,家电表里销售同步向好推动利润提高,内需计谋进一步加码下相干消耗行业景气有望进一步提高。

(二)中短期魄力依然可能偏向小盘

小盘魄力出现短期转机主要受计谋、小盘估值和款式过高档身分的影响。咱们把柄诱发风魄力整的原因的不同对于小盘转机期进行分类,将2014.10、2015.6、2022.8、2022.11归类为受国内计谋影响的小盘转机期,将2010.6、2014.3、2020.3、2021.9归类为受外部冲击影响的小盘转机期,不雅察宏不雅打算总结划定发现:(1)小盘转机主要受计谋转机和外部冲击,但计谋转机或事件冲击事后小盘可能再行占优:一是受计谋影响类型小盘走弱,如2014.10受严格退市轨制《对于更正完善并严格实施上市公司退市轨制的几许意见》、2015.6受《证券公司融资融券管理办法(征求意见稿)》算帐杠杆资金、2022.8央行下调5年期LPR、2022.11央行稳地产“三支箭落地”下均推升大盘魄力占优;而计谋转机后,小盘魄力即再行走强,如2014.12首个互联网银行成立及“互联网+”认识兴起、2015.7证金公司救市、2022.11进一步优化防控责任的二十条门径发布下使得小盘魄力总结。二是受外部事件冲击下小盘走弱,如2010.6欧债危险下欧元对好意思元汇率一度跌破1比1.19、2014.3东说念主民币兑好意思元汇率中间价贯串回调,累计着落154个基点、2020.3特朗普秘书暂停“欧洲到好意思国总计旅行”后,好意思国等9国股市熔断、2021.9好意思国财长耶伦发声劝诫 10 月中旬将是好意思国债务上限的临了期限下避险款式联接商场转向大盘魄力;而事件冲击事后,小盘魄力即再行走强,如2014.4-2014.5央行降准重复国九条版块后手游及互联网并购重组波澜兴起、2020.3好意思联储秘书QE同期中央政事会议提高财政刊行相配国债、2021.9好意思国贸易代表筹谋与中方就中好意思第一阶段经贸条约落实张开对话安定摩擦款式下小盘魄力总结。(2)前期估值较高、款式过热对小盘魄力中短期转机影响也较大:8年中短期小盘转机中有5年中证1000的PE运行估值在高位、5年换手率处于高位、6年景交额占比全A在20%左右高位。(3)基本面临中短期小盘转机具一定影响:8年小盘中短期转机中有7年制造业PMI、地产销售增速、社零增速均不同程度恶化,仅有2014.5、2020.4、2023.1 “小切大”时期基本面三项打算中两项改善,基本面设立乏力下大盘魄力短缺合手续走强能源。

短期魄力依然偏小盘。领先,复盘历史,本轮小盘转机与2015.6-2025.1较为通常,均属于受国内计谋自觉性转机、小盘前期估值较高、款式过热、经济基本面设立乏力的身分影响,属于受计谋影响类型的转机。其次,比照历史:一是从转机时刻、幅度、估值下降幅度来看,本轮转机可能接近尾声:本轮魄力切换从12月12日起初小微盘股相对大盘起初走弱,截止1月3日也曾转机16个来回日,而中短期转机平均27个来回日;涨跌幅来看,中短期转机平均跌幅为9.5%、而本轮跌幅已达10.1%;估值来看,中证1000估值降幅已达16.6%,而中短期转机PE历史平均降幅为-15.4%。二是从转机原因来看,本轮转机可能也曾充分:本轮转机受到 “国九条”年头实施等影响,但把柄咱们的测算,当下潜在被纳入ST、有退市风险的公司数均较本年4月测算的范围大幅下降,多量公司也曾在新规的联接下作念出反应,短期来看这些冲击有限。三是年头计谋依然偏积极、外部负面冲击概率较小、流动性保管宽松、经济设立预期仍偏弱,魄力仍可能偏向小盘:年头积极的计谋依然可能进一步出台和实施,经济计谋上,以旧换新和蛊卦更新计谋仍在任性推动落地,后续两会行将召开,“两新”计谋适用品种有望进一步扩大;年头外部风险扰动相对有限,特朗普上台即便再次对华加征关税,但在我国出口结构合手续改善、科技创新贬抑冲突下影响可能相对有限;年头流动性可能进一步宽松,国外流动性仍处于宽松周期内,国内年头降准概率偏强;基本面方面,现时经济设立乏力,12月制造业PMI比拟11月下降、11月社零也小幅下降,基本面设立冷静下年头魄力大概率小盘占优。

(三)短期建议眷注:科技成长、部分消耗及高股息

逢低建树计谋导向和产业趋势进取的TMT、机械及军工。(1)通讯方面:国度电投黄河公司参建大师最大微电网算力中心示范神情,电源神情建成后每年可向算力中心供电1.26亿千瓦时,标识着中国在绿色能源与算力交融规模迈出了高大一步,算力基建完善建设下为AI千般居品更替已毕赋能。(2)电子方面:消耗电子方面,响应DRAM 举座价钱的DXI 指数(DRAM 产值指数)自2024年12月于今上升13.5%,标明DRAM 商场正缓缓复苏;Canalys 展望2025 年PC 商场仍将延续复苏,受支合手消耗者和企业采购的刺激计谋影响,台式机和札记本将分别增长9%和4%,AI换机潮有望拉动行业需求回升;半导体方面,供应链指出英伟达下一代GB300AI做事器展望2025年第二季度发布,GB300的散热需求更强、主机板电扇使用数目更少、水冷散热需求将会更强,时刻更替下行业景气进取。(3)传媒方面:AI应用方面,三星、LG、亚马逊智能蛊卦等将在CES 2025展示AI在家庭场景中应用,并展示AI买通下的全屋灵巧家庭生态,端侧AI落地场景关系民生,深度赋能智能家居等场景。(4)谈论机方面:智能驾驶方面,南沙、横琴、前海、宝安共同签署《智能网联汽车示范应用试点互认互助框架条约》,并公布了首批获取互认履历的企业名单,酷哇科技、小马智行、如祺出行、萝卜快跑成为首批异域互认自动驾驶企业,行业布局向好;国产软件方面,2025年1月我国软件业务收入同比增长10.7%,2024年来国产软件业务收入均保管在10%以上高位,国产替代趋势下软件行业增长有望进一步提高。(5)军工、机械方面:机器东说念主方面,产业端,华硕将在2025年推出东说念主形机器东说念主、荣耀入局机器东说念主规模、星动纪元端到端原守望器东说念主大模子ERA-42(五指灵巧手具身大模子)发布、UniX AI优理奇发布第二代通用东说念主形机器东说念主发布,短期催化贬抑;产能端,11月工业机器东说念主居品产量同比高达29.3%,处于本年来较高位置,需求上升下行业基本面向好;需求端,据2024世界东说念主工智能大会上发布的《东说念主形机器东说念主产业连络讲述》,到2024年中国东说念主形机器东说念主商场范围将达到约27.6亿元;到2029年,该商场范围有望扩大至750亿元,占据大师商场的32.7%。

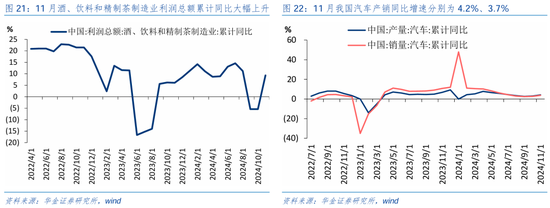

逢低建树可能受益于计谋的食物、汽车、商贸零卖、社服。一是食物饮料行业, 11月酒、饮料和精制茶制造业利润总数累计同比大幅上升至9.3%,上升了14.7pcts,随各地出台消耗券促餐饮等门径,基本面设立笃定性较高。二是汽车行业,乘联会初步统计12月宇宙乘用车厂商零卖销量270万辆,同比增长15%,环比增长11%;11月我国汽车产销同比增速分别为4.2%、3.7%,均处于7月以来的高点,现时车企年底促销、计谋以旧换新鼓舞下汽车景气有望高增。三是商贸零卖,商品零卖中粮油食物、饮料类、日用品类销售额同比分别为10.1%、-4.3%、1.3%,必选消耗证实较为稳重;各地消耗计谋贬抑加码下,7-12月零卖业景气指数上升了1.6%,后续在中央责任经济会议提议全面扩大内需下展望延续提振行业景气。四是社服行业,11月社会消耗品零卖总数同比3.0%,回落1.8个百分点,主要原因在于促销和新品发布时点错位,隆起表当今非房地产相干耐用品及非耐用可选品类别中如通讯器材、纺织服装和化妆品,消耗补贴的耐用品需求刺激作用保管健硕。

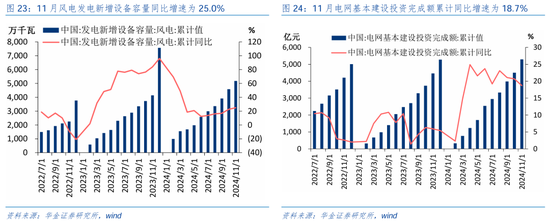

逢低布局基本面可能低位改善的电新、医药等。(1)电新行业:风电方面,11月风电发电新增蛊卦容量同比增速达25.0%,处于本年下半年来最高;近期海优势电神情获取积极推动,大唐福建平潭海优势电公司长江澳110兆瓦海优势电神情已毕全容量投产发电,风力发电组建设速率加速。储能与电力方面,11月电网基本建设投资完成额累计同比增速为18.7%,较10月小幅放缓;近期多个储能神情更新程度,总范围达5080MWh,总投资超62亿元,包含多个夹杂储能神情以及工生意储能神情等,储能神情更新节律加速。(2)医药行业:创新药方面,据 Insight 数据库统计上周(12 月 22 日—12 月 28 日)大师共有 68 款创新药(含更正新)研发程度鼓舞到了新阶段,其中 4 款获批上市,7 款讲述上市,12 款启动临床,12 款获批临床,22 款讲述临床;“十四五”以来,我国国产创新药数目和质料王人升,共有113个国产创新药获批上市,是“十三五”获批新药数目的2.8倍,商场范围达1000亿元,国内医药产业供给侧合手续优化升级。

四、风险教导

1.历史教导将来不一定适用:文中相干复盘具有历史局限性,不同期期的商场条款、行业趋势和大师经济环境的变化会对投钞票生不同的影响,已往的证实仅供参考。

2.计谋超预期变化:经济计谋受宏不雅环境、突发事件、国际关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。

3.经济设立不足预期:受外部干豫、贸易争端、当然灾害或其他不成预测的身分,经济设立经由可能有所波动,从而影响当下分析框架下的投资决策。

根据Wind统计显示,2024年政府债(国债+地方债)净融资额为11.3万亿,创下历史新高。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王旭 香港六合彩网站信誉平台

上一篇:没有了