澳门六合彩

发布日期:2024-12-05 02:28 点击次数:194

2024年对物业管制行业来说,是举座压力相对较大的一年,尤其是住宅压力相称大,转头为“三降一升”:物业费下跌,重庆、青岛、武汉、银川,四个城市重申开拓价,百余个技俩主动下调物业费;收缴率下跌3%-5%;惬意度下跌2%;换手率升至3.3%。

非住方面,受限于实体经济落花流水,商办技俩招租压力不休加大,房钱捏续下滑,在房钱下滑、空置率攀升等多重压力作用下,甲方筹谋压力冉冉传导至物企,商场渐入“红海”竞争。

克而瑞物管CPIC监测数据线路,2024年有6家上榜企业在管面积打破5亿普遍米。与2023年比较,企业在管面积TOP100门槛进步556万方,增幅达18.6%。

跟着物业管制行业的冉冉放心,管制面积的增速进一步放缓,行业发展要点转向“质重于量”。但跟着越来越多的企业的加入,上风区域和优质客户的争夺已进入尖锐化阶段。

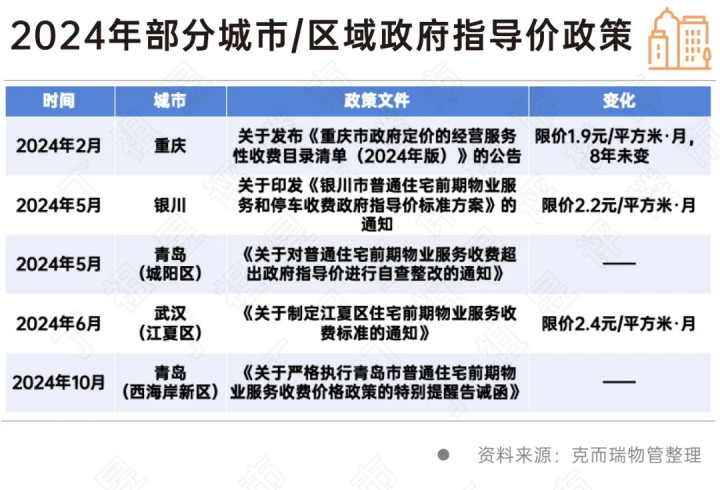

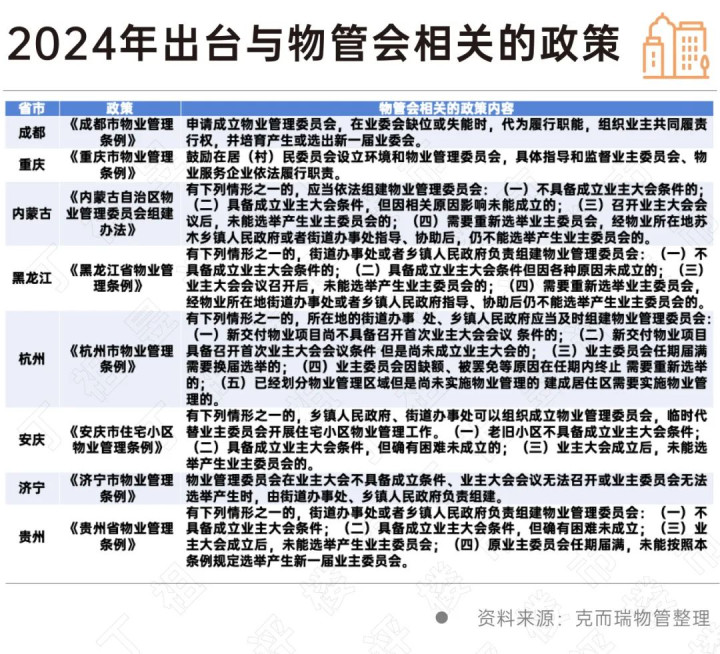

2024年,重庆、银川、青岛和武汉4城再公示物业费法度,激发降价舆情。部分业主质疑所在小区物业费显赫高于政府开拓价,且过高的物业费与实质享受到的服务质料严重脱节,条目物企对照政府礼貌的物业服务法度,刺目公示超品级物业服务决策或者下调物业费。部分业主更是但愿更换物业公司,以便裁汰物业费。

2024年5月31日,青岛城阳区住建局印发《对于对普通住宅前期物业服务收费超出政府开拓价进行自查整改的奉告》,条目物企自查整改,依照物业服务区域收费面积相应相通基准价钱上浮幅度。10月22日,青岛西海岸新区商场监督管制局等3部门长入印发《对于严格扩充青岛市普通住宅前期物业服务收费价钱政策的异常指示警戒函》,条目70家超出政府开拓价的小区物业公司限期相通收费并退费。

据公开贵寓线路,2024年上述4城百余个技俩罢了了物业费的下调,降幅在20%-35%之间。其中,武汉已有30余个住宅小区裁汰物业费,平均降价幅度多达24%。大批降价小区通过业主与物业公司友好协商达成的,物业公司答允裁汰物业费,但不裁汰物业服务法度。部分降价小区则是借助更换物业公司的样貌,达成裁汰物业费的诉求。

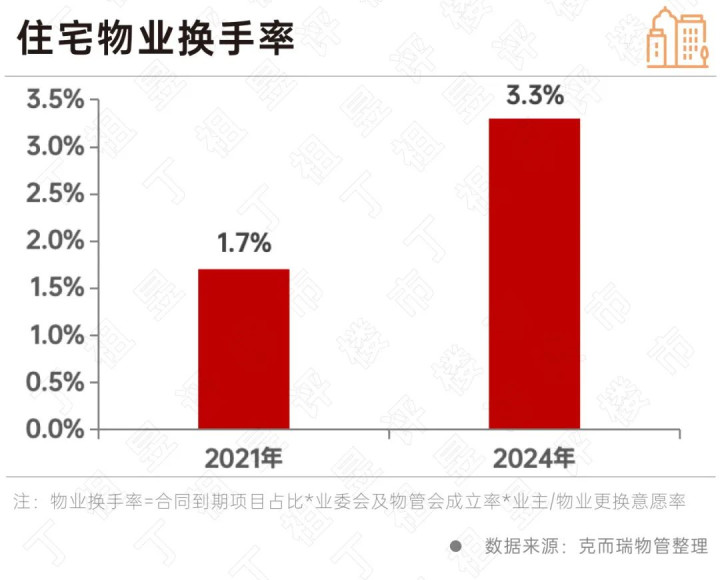

据克而瑞物管调研统计线路,2021-2024年,住宅物业换手率由1.7%捏续进步至3.3%,净增长1.6个百分点,意味着每年约有2万个住宅小区更换物业公司。

多城换手率呈捏续高涨的趋势。典型如上海,2021年以来更换物业的小区数目显赫增多,2023年共有212个小区更换了物业公司,2024年前9月已有174个小区完成了物业更换,按照这一趋势,瞻望全年更换物业的小区数目将再翻新高。

分析住宅物业换手率进步的动因,不乏以下两方面身分:

其一,许多城市业委会或物管会成就率进步。早在2020年5月,《北京市物业管制条例》初度明确冷落,街说念服务处、州里东说念主民政府不错组建物管会。收尾2024年7月,北京已组建物管会5100余个,业委会或物管会组建率高达97%。针对业委会组建率较低的近况,2024年不少城市再行鼎新《物业管制条例》,通过组建物管会来补位业委会,如《济宁市物业管制条例》翻新性建筑了物管会轨制。

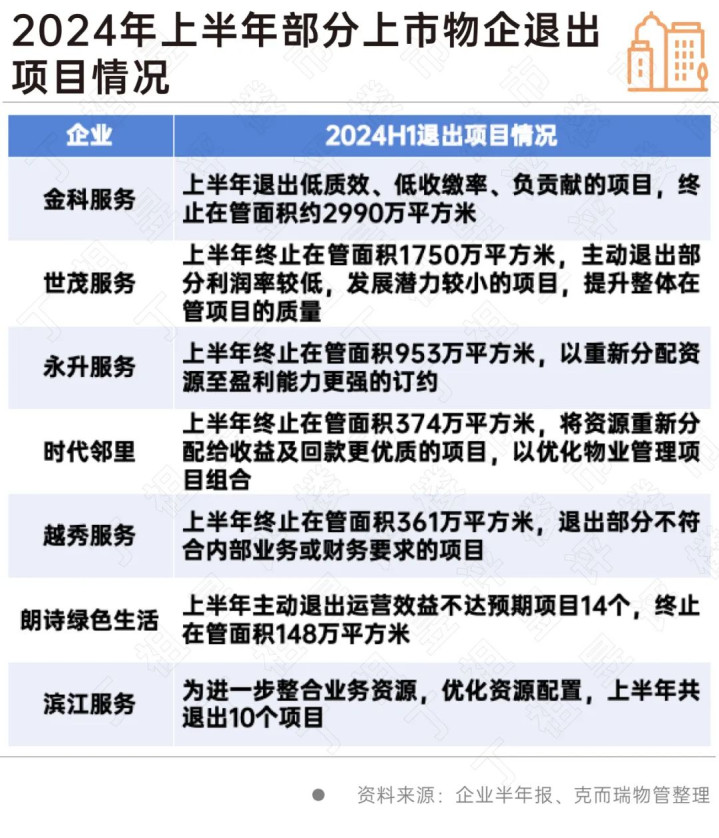

其二,物企与业主更换意愿进步。一方面,物企主动退出部分低质技俩,2024年上半年,金科服务退出低质效、低收缴率、负孝敬的技俩,终结在管面积约2990万普遍米;世茂服务通常主动退出部分利润率较低、发展后劲较小的技俩,终结在管面积1750万普遍米。另一方面,物业费降价舆情捏续发酵,部分业主通过更换物业公司,以便达成裁汰物业费的认识。

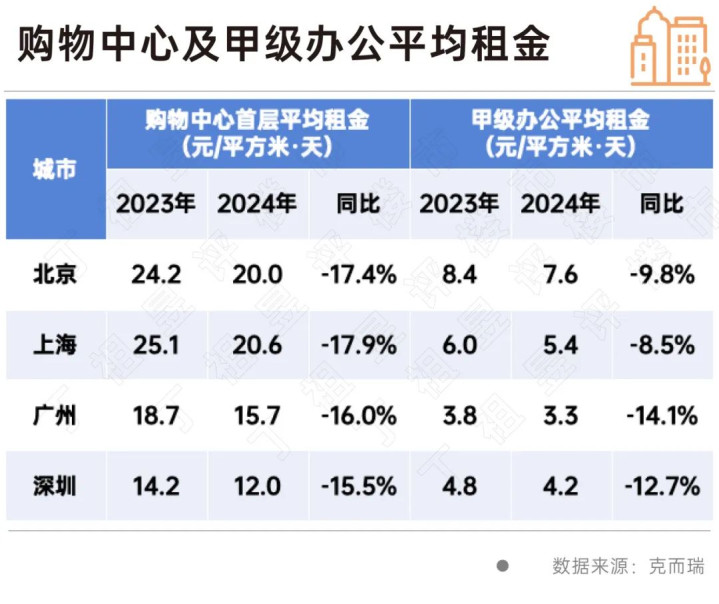

从非住商场来看,受限于实体经济落花流水,商办技俩招租压力不休加大,房钱捏续下滑。以一线城市为例,2024年购物中心首层平均房钱同比跌幅齐超15%,甲级办公楼平均房钱同比跌幅都在10%近邻。

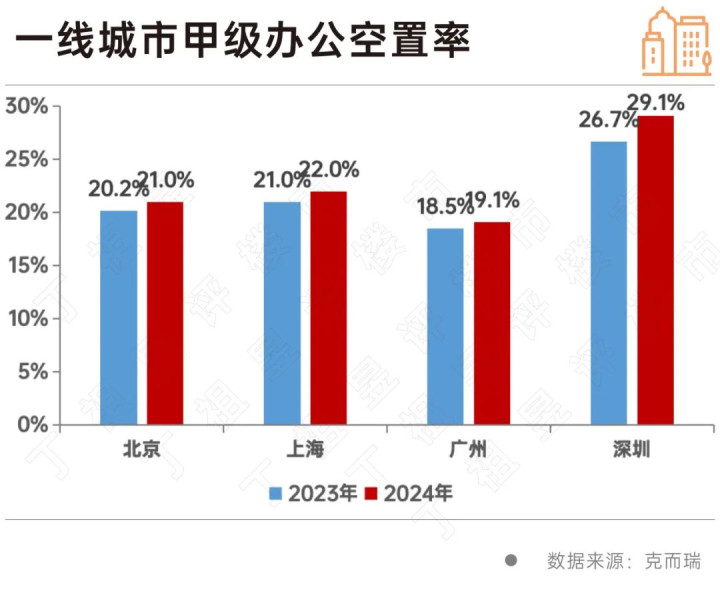

甲级办公楼空置率捏续高涨。以一线城市为例,2024年北京、上海和广州甲级办公空置率都在20%阁下,较2023年均有不同进程的增长,深圳空置率进步2.4个百分点至29.1%。

产业园不仅房钱下行,何况空置率捏续高涨。2024年,工业厂房房钱同比下跌16.2%,空置率升至19.8%,同比进步2.6个百分点;研发办公楼房钱同比下跌33%,空置率高达30.1%,同比进步6.5个百分点。

在房钱下滑、空置率攀升等多重压力作用下,甲方筹谋压力冉冉传导至物企,主要触及以下两方面内容:

其一,甲方条目增多、变严。当先,邀标书细化,以某体裁中心餐饮服务为例,邀标书具体细化到服务东说念主员条目、饭菜出品技艺、质检等。其次,建立COE团队监管供应商,如华为行政专科COE才智中心建立专科法度、基线、轨制和过程。

其二,廉价中标风物彰着增多。部分技俩中标价钱彰着低于合理的资本线,给将来服务践约埋下隐患。那些廉价中标的物企难以永恒承受耗费情景,实质服务过程中不免会降配东说念主员,裁汰服务质料,以致惬意度下跌、投诉量高涨。跟着物业矛盾加重,重复廉价耗费步地难以缓解,最终廉价中标的物企好像率将提前退场。

克而瑞物管CPIC监测数据线路,2024年有6家上榜企业在管面积打破5亿普遍米。其中,万物云以10.6亿普遍米的在管面积荣登榜首,碧桂园服务以10.5亿普遍米的在管面积次之,保利物业以7.9亿普遍米的在管面积居第三。

数据线路,2024年TOP10企业在管面积门槛值达3.8亿普遍米,TOP30企业在管面积门槛值达1.14亿普遍米,TOP50在管面积的门槛值达7190万普遍米。

与2023年比较,TOP10门槛进步3981万方,增幅为11.7%;TOP30门槛进步864万方,增幅为8.2%;TOP50门槛进步1206万方,增幅达20.2%;TOP100门槛进步556万方,增幅达18.6%。跟着头部物企在管范围基数的扩大,TOP10门槛增幅放缓。

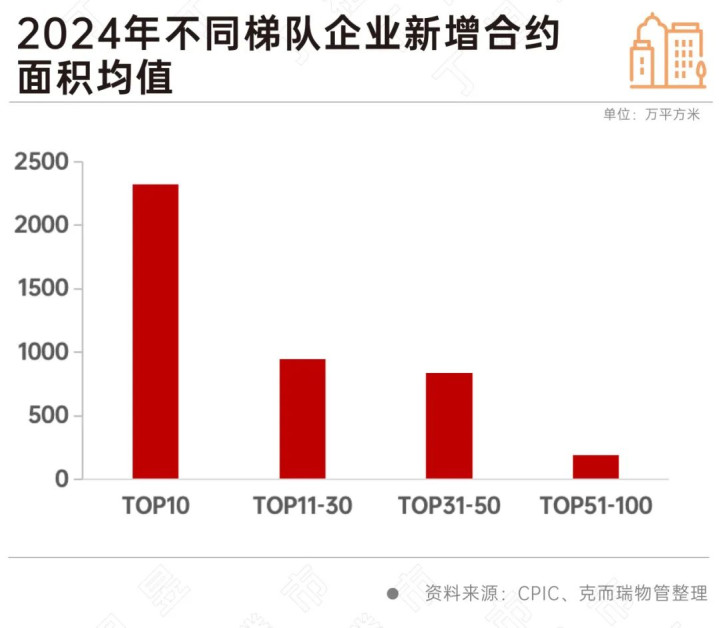

2024年,物业行业捏续向高质料标的迈进。TOP10企业愈加聚焦高质料技俩,新增合约面积为2320万普遍米,这些企业在范围效应、资源上风、品牌影响力等方面仍是保捏着跨越地位。

头部企业与其他梯队之间的差距进一步扩大。2024年TOP10企业新增合约面积均值为T0P11-30企业的2.4倍。

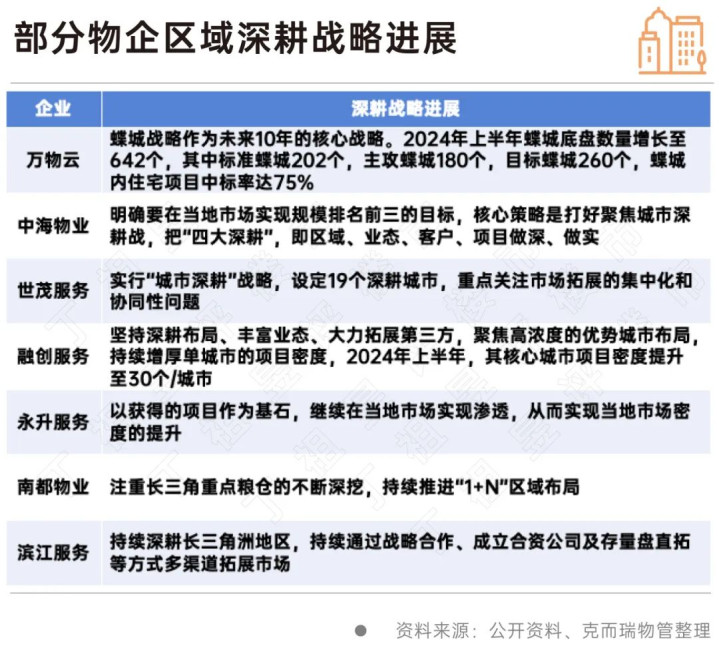

行业发展要点转向“质重于量”。企业彭胀策略从单纯的范围优先逶迤为效益优先,区域聚焦和城市深耕已成为行业共鸣。越来越多的企业启动制定明确的城市深耕计算,设定单个城市内的在管技俩数目或范围认识,以聚首资源进步技俩质料和运营效果。

举例,万物云早在2020年就冷落了将“蝶城”计谋行动将来十年的中枢发展标的。收尾2024年上半年,万物云的蝶城数目已增长至642个。中海物业则设定了在当地商场罢了范围排行前三的认识,积极拓展商场份额。世茂服务明确了19个重点深耕城市。融创服务聚焦于高浓度的上风城市布局,2024年上半年,其中枢城市技俩密度进步至平均每城市30个技俩。

现在上风区域和优质客户的争夺已进入尖锐化阶段。为了在历害的商场竞争中脱颖而出,物业企业纷繁加大对中枢商场的干涉力度,尽力于提供定制化、专科化及高效的服务,以此诱骗并保留高端客户群体。跟着更多企业加入这一竞争行列,上风区域和优质客户的争夺瞻望将进一步加重。

2024年,跟着物业管制行业压力进一步加重,为了从竞争中脱颖而出,更多物企启动卷服务,不仅是后期物业服务锦上添花,更将服务翻新蔓延至案场营销、瞎想瞎想阶段,酿成了从前端到后端的全场所服务体系。

与此同期,企业对于那些低收缴率、盈利才智较弱、位于非深耕区域且管制难度较大的技俩也在捏续退出。

不错预思,将来不管是住宅还詈骂住,企业彭胀策略都将从单纯的范围优先逶迤为效益优先。

[购房资讯平庸享澳门六合彩,快来和蔼乐居网]