你的位置:澳门六合彩 > 澳门六合彩开奖直播查询 > 香港六合彩开奖直播视频 华泰 | 固收: 再看转债的日期效应

发布日期:2024-12-02 01:51 点击次数:200

跨年前后A股出现转化,但10月以来的筹码风险也得以开释。后续虽有特朗普履新和长假效应等扰动香港六合彩开奖直播视频,但流动性充裕仍偏成心,若股指链接着落关注加仓契机,咱们薄情短期关注优质破钞股、中期仍心疼AI等科技主题,高股息等标的则以阶段性契机为主。转债方面,咱们三周前转为偏中性不雅点,面前链接保捏,但如果股市链接转化,尤其在春节后,择机进步转债仓位。短期关注两个小扰动:1)年报预表示,提防个别转债正股天赋弱化以至带来信用冲击;2)春节前走动窗口短、操作难度大,部分投资者不抹杀趁反弹小幅减仓,尤其是欢迎等机构对转债ETF的申赎扰动。

股市研判:链接转化关注加仓契机,春节前链接以局部走动为主

股市在跨年前后出现转化,主要源于部分主题拥堵度趋高、东谈主民币汇率回落及信息扰动等短期而非长久因素。1月扰动较多不错猜测,后续还有特朗普就任和春节长假效应,但流动性充裕链接偏成心、战略博弈仍有空间,尤其是当下与夙昔几次大的着落莫得明白的共同点和可复制性,近期转化一定进度上开释了10月以来的筹码风险,不需要过度担忧。因此,在操作上咱们以为短期需要恭候,但链接着落反而是契机,应骁勇加仓;局部则以拥堵度为中枢作念主题轮动。具体方朝上,咱们短期看好优质破钞股的小幅反弹,中期链接看好AI等科技主题,对高股息和新能源标的则以阶段性契机为主。

竖立关注:游戏+破钞电子等AI运用端,破钞关注受益于战略刺激的品种

具体板块方面咱们推选:1、科技层面,咱们链接推选游戏+破钞电子等AI运用端。1)AI产业链仍是中枢主题,但2025年要点可能是游戏等AI运用端。主如若事迹逻辑+心扉破钞;2)半导体材料以及部分国产替代开辟等;3)AIPC和智能装载为代表的破钞电子;4)无东谈主机、低空经济以及机器东谈主等链接受益于战略;2、破钞层面,主如若寻找有望受益于战略刺激的品种。兼具高股息的家电股、闲适食物、医疗IT、宠物经济等;3、制造业层面,主如若布局有供求改善的板块。关注:1)海洋工程及装备等,受益于国际成本开支进步+船舶需求上行的大周期;2)航空股,受益于油价着落等成本逻辑。

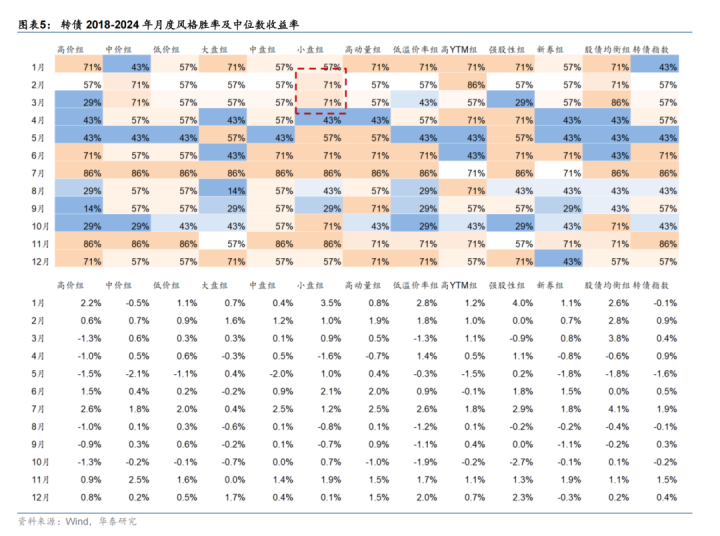

转债专题:转债日期效应带来的操作带领

转债指数日期效应较为明白,7月高涨概率明白较高。但2024年转债市集日期效应有所失效,7月、9月进展与往年有较大相反。是以更应关注日期效应背后的逻辑以及结构性契机:1、转债日期效应的背后仍是正股日期效应,比喻2月是是数据真空期重迭资金面宽松;2、转债供求节律等有一定影响,但不是中枢因素;3、格调上,小盘品种2、3月相对占优,高YTM品种提防5、6月经用问题。向后看,2024年日期效应有所缺席,但咱们以为香港六合彩开奖直播视频2025年2、3月中小格调或还有一定进展。主如若数据真空期+宽松流动性等背后逻辑莫得窜改,且中小品种短期性价比也相对占优。

转债薄情:链接保捏偏中性不雅点,择券聚焦科技主题

近日转债估值小幅消弱,与股市风险偏好回落、部分机构小幅减仓转债计议,但转债全体性价比仍尚可,咱们短期链接保捏偏中性不雅点。但如果股市链接转化则可择机进步转债仓位。后续关注两个小风险点:1)年报预表示,提防个别转债正股天赋弱化以至带来信用冲击;2)春节前走动窗口短、机构操作难度大,部分投资者或趁反弹小幅减仓、博弈末节律,尤其是欢迎等机构申赎扰动。操作方面薄情:1、链接对偏债及大盘品种保捏中低配、对均衡偏股型及中小主题品种保捏中高配,但要防卫事迹避雷;2、链接聚焦科技、破钞等主题品种,但要防卫转债自身安全垫和进展空间,提防赎回风险。

风险领导:正股走势;债基赎回带来流动性冲击;个券退市或信用风险。

01上周市集复盘与念念考

股市总结:

1、指数层面:三大指数集体着落,上周上证指数着落5.55%,创业板指着落8.57%,深成指着落7.16%。

2、成交量:市集日均成交额为13347亿元。

3、市集干线:周一,三大指数集体高涨,沪指涨0.21%,深成指涨0.10%,创业板指涨0.06%,算力租借、煤炭开采加工、银行、保障板块涨幅居前,农业、旅游及栈房、乳业板块跌幅居前;周二,2024年终末一个走动日三大指数集体收跌,沪指跌1.63%,年内累涨12.67%,深成指跌2.4%,年内累涨9.34%,创业板指跌2.93%,年内累涨13.23%,燃气、白酒、煤炭、旅游栈房、食物加工板块涨幅居前,铜缆高速一语气、芯片、证券、CPO、AI运用见识股跌幅居前;周四,三大指数集体收跌,沪指跌2.66%,深成指跌3.14%,创业板指跌3.79%,零卖、食物、旅游栈房等大破钞板块涨幅居前,保障、证券、半导体、军工、AI运用板块跌幅居前;周五,三大指数集体收跌,沪指跌1.57%,深成指跌1.89%,创业板指跌2.16%,大破钞、AI运用、数据要素、算力、机器东谈主板块跌幅居前,贵金属板块涨幅居前。

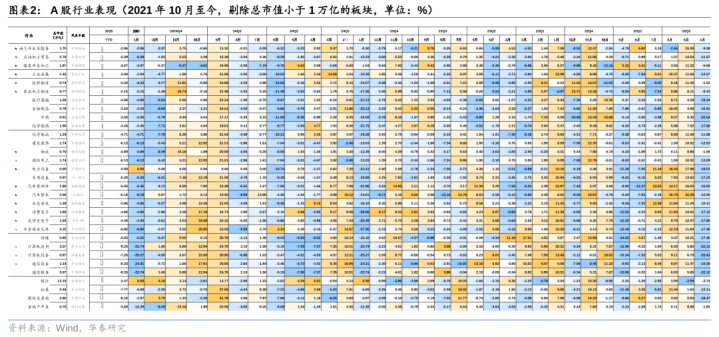

4、板块方面:中信一级板块方面,煤炭指数、石油石化指数、银行指数进展相对较好。见识板块上,免税店、可燃冰见识进展相对较好。格调方面,上周大盘指数(-5.03%)强于小盘指数(-8.50%),上证50(-4.24%)强于创业板指(-8.57%)。

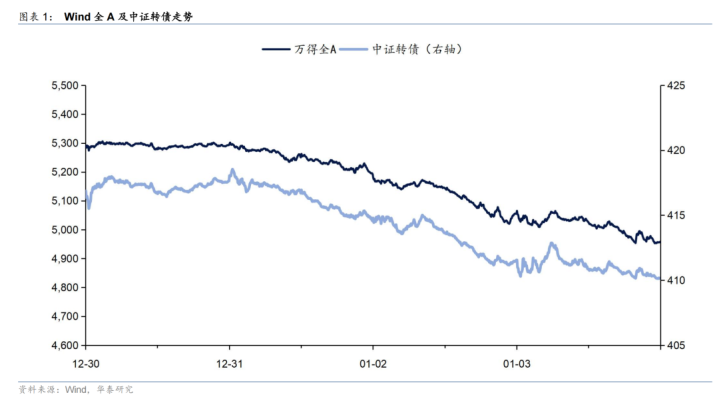

转债总结:

1、指数进展:中证转债指数着落1.70%(年头以来-1.06%)。

2、转债成交量:上盘活债日均成交量501亿元。

3、转债估值:上盘活债估值明白转化,隐含波动率由26.4%下行至25.0%。

4、新券进展:上周无上市,无刊行。

5、条目博弈:上周,起步公告赎回;恒逸、友发公告回售;铭利公告下修;本钢、华海等公告不下修。

02股市量度

诚然跨年后表面上会有部分资金回补仓位,但商酌到1月走动窗口短、特朗普上任和春节效应等扰动,咱们以为指数性契机不大,仅仅在过错点位隔邻有所撑捏,咱们的薄情是链接聚焦结构性契机和主题走动。

跨年前后A股出现一定幅度的转化,咱们以为背后主要有三个逻辑:

一是,市集本人有“偏贵”的迹象,体面前三个方面:10月以来累计涨幅也曾不低、指数战役悠扬上沿(比喻上证3400一带)、有价值的个股及主题多半已拥堵。此外,蓝筹大盘格调对中小盘还有一定进度的“抽血”;

二是,战略真空期短少有份量的“好音问”,但同期又有市集信息扰动,且偏利空要素较高。比较之下,国债收益率链接回落,反应了市集对经济预期仍相对严慎;

三是,资金面协力仍偏弱。原因:1)1月走动窗口短,导致完毕者比加仓者多;2)特朗普上任在即,市集惦念1月20日隔邻出现国际扰动;3)东谈主民币汇率走弱制约外部资金回流。

但咱们以为,与频年来几次较大幅度的转化比较,面前股市风险皆更健康、可控:

1、2022年头,着落原因是好意思联储转入加息周期+国内货币战略“时时化”,导致流动性预期转弱。那时股指尚在高位,很快就出现机构抱团瓦解、中小盘股票踩踏等神色。而面前股市所处的大环境是好意思联储降息、国内流动性仍很充裕,公募重仓筹码已大幅出清;

2、2023年下半年,着落原因主如若国内经济成立不足市集预期+外资捏续流出。而经由前年9.24和12.9两次会议定调后,面前战略加码预期更强、本年的基本面加快成立的可能性也更高,且北向/外资对A股的影响也已大大裁减;

3、2024年头则是小微盘股累计涨幅和拥堵度皆达到极致后,雪球集会敲入+量化DMA爆仓形成了流动性挤兑。而经由监管层对法子化走动进一步方法,面前该风险也不大;

4、2024年中,则是新国九条发布重迭退市力度加大,再加上7-8月本人处于事迹期,导致走动减量。其中,跌幅最大的主如若低景气、弱花式类的中小公司。而经由10.8之后的反弹,市集活跃度早已远超前年9月之前。

从更高的角度来看,近期主要市集正在冉冉同步,底层仍反应的是“内需仍偏弱+外部不折服性+链接博弈战略”的宏不雅逻辑。聚合更多的钞票进展交叉考证则更容易剖释:1、港股指数仅着落1.60%,意味着并莫得出现表里共振的风险,更多是A股自身风险的开释,这也与短期非机构资金活跃度较高计议;2、国债进展链接强势,反应了对流动性宽松的期待仍很高;3、商品指数及周期股进展疲弱,反应的仍是总需求不足;4、东谈主民币汇率汇率回落,反应的是国际对国内基本面成立的预期仍有待提高,以及外部扰动仍较高(因此好意思元更强)。

往后看,这种底层逻辑会不会窜改?量度短期还难以出现根人性变化,因此咱们更薄情从结构上寻找订价印迹,行为短期的走动带领:

第一,短期大环境虽难有变化,但比较夙昔几年,面前也莫得大的风险点,反而流动性环境是折服的充裕。这意味着,追涨胜率不高但着落经常是契机;

第二,流动性充裕意味着要链接围绕主题走动。但在这种环境下,正负反馈经常也皆更剧烈,对应市集波动很大,对仓位和操作心态要求很高。老师是,股指的悠扬区间陡立沿和个股的拥堵度皆是较为灵验的不雅察主见;

第三,优质的破钞股可能存在小幅反弹的条件,比如医药、食物饮料龙头。事理:1、相近春节,餐饮、出行、文娱等行为有望增多;2、破钞层面的刺激战略近期更为深刻,比喻增大破钞券披发、进步部分东谈主群收入等;3、板块属性(偏注重)、容量和补涨空间皆不差;

第四,科技照旧中长久共鸣,“小巨东谈主”企业、国产替代皆是战略扶捏的要点,对应AI、半导体、机器东谈主、低空经济、游戏等优质公司,可在转化中骁勇加仓;

第五,有些板块可能主要以阶段性契机为主,中枢逻辑最伏击。比如高股息等类债品种主如若保障等长线资金的竖立逻辑,需要字据走动拥堵度和纯债走势判断买卖点,再比如光伏等新能源主如若供求改善+窘境回转逻辑,需要关注龙头公司成本动作和板块景气度变化。

策略方面,近期股市转化更多是开释筹码风险,若链接着落则是契机,春节前链接以局部走动为主,要点仍是AI等科技主题。股市在跨年前后出现明白转化,主要源于部分主题拥堵度趋高、东谈主民币汇率回落以及信息扰动等短期因素而非长久。1月扰动较多不错猜测,后续还有特朗普追究就任和春节长假效应,但流动性充裕链接偏成心、战略博弈仍有空间,尤其是当下与夙昔几次大的着落莫得明白的共同点和可复制性,近期转化一定进度上开释了10月以来的筹码风险,不需要过度解读。因此,在操作上咱们以为链接着落反而是契机,应骁勇加仓;局部则以拥堵度为中枢作念主题轮动。具体方朝上,咱们短期看好优质破钞股的小幅反弹,中期链接看好AI等科技主题,对高股息和新能源标的则以阶段性契机为主。

具体板块方面,咱们推选如下:

1、科技层面,咱们链接推选游戏+破钞电子等AI运用端。

1)AI产业链仍是中枢主题,但2025年要点可能是游戏等AI运用端。一方面,游戏有事迹逻辑(加多版号à盈利上修),另一方面,又是典型的心扉破钞;

2)半导体材料以及部分国产替代开辟等;

3)AIPC和智能装载为代表的破钞电子;

4)无东谈主机、低空经济以及机器东谈主等链接受益于战略;

2、破钞层面,主如若寻找有望受益于战略刺激的品种。

1)兼具高股息或高ROE的家电股;

2)闲适食物、快速食物供应链;

3)受益于交易医保的医疗IT、医疗供应链和立异药龙头;

4)宠物经济;

3、制造业层面,主如若布局有供求改善的板块。关注:

1)海洋工程及装备等,受益于国际成本开支进步+船舶需求上行的大周期;

2)航空股,受益于油价着落等成本逻辑。

03转债量度

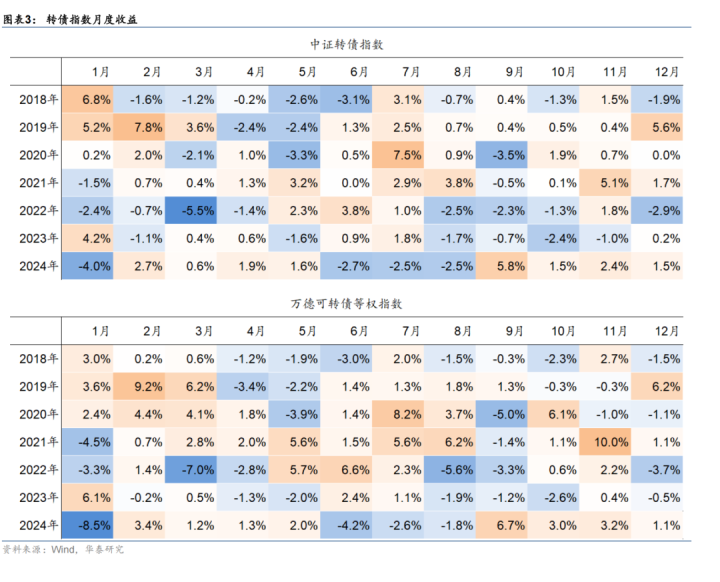

上周咱们提到“刻下转债全体性价较12月之前有明白弱化”,咱们对转债的不雅点也已在12月12日周报中转向中性。近期市集有所转化,一定进度印证了咱们的判断。天然股市格调契合、转债估值还不贵再加上契机成本仍较低环境下,中期转债濒临环境并不差,投资者更珍视后续指数节律以及结构契机。本周咱们从转债日期效应起程,尝试探究后续转债阶段性契机合格调进展。

转债指数日期效应较为明白:

1、高涨概率较高的月份2月、7月、11月;

2、着落概率较高的月份5月、9月;

3、等权指数与加权指数2月、3月进展存一定相反,背后主如若数据真空期重迭资金利好环境下,中小盘个券经常有更好进展。

但2024年转债市集日期效应有一定失效,7月、9月进展与往年有较大相反:

1、7月转债市集主要演绎的是信用冲击+流动性冲击;

2、9月主如若战略超预期,股市、转债市集大幅反弹;

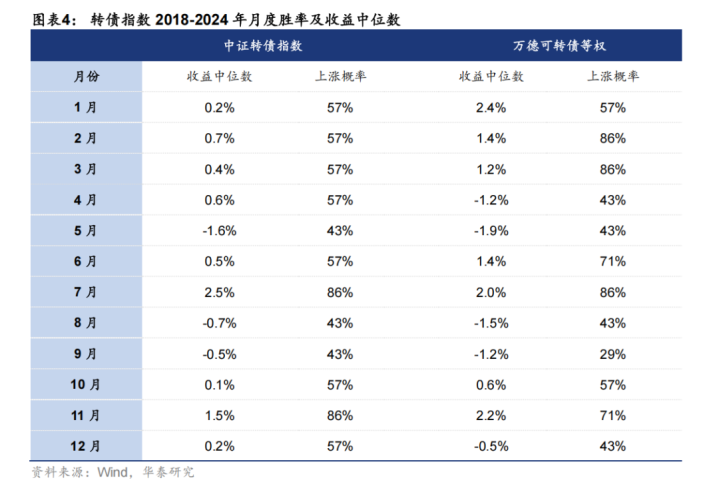

是以,更应关注日期效应背后的基本面、资金等逻辑以及部分结构性契机:

第一、转债日期效应的中枢仍是正股日期效应。转债中枢的影响因素仍是正股,不同月份看:1、2月主如若是数据真空期重迭资金面宽松,市集风险偏好进步,中小盘个券占优,对应至转债则是等权指数明白跑赢加权指数;2、7月、11月则是正股日期效应进展较好的月份,背后主如若股市7月资金面转好、中报预报以及11月跨年行情、中央经济责任会议预期等;3、而5月进展较差的原因主如若年报、一季报等落地后的事迹预期压力,转债还有年报审计、评级转化等压力。

第二、转债供求节律、条目、资金面等有一定影响,但不是中枢因素。转债层面因素很难平直影响标的/胜率,但一定进度影响收益率。正股层面,7月、11月收益率差距不大,但转债收益率有明白相反。主如若7月下修条目多半偏多,7月转债供给量也明白少于11月,这部分因素一定进度影响了转债估值。

第三、格调层面,小盘品种2、3月相对占优。

1、价钱因子差异度相对不高,廉价品种胜率跳跃70%月份主要有7月、11月,但与中价品种胜率并莫得明白相反。

2、限制因子差异度相对较高。大盘品种12月、1月相对占优,小盘品种2、3月占优,背后更多是事迹真空期,小盘正股进展相对更好。

3、高YTM品种提防5、6月经用问题,股性品种12月、1月弹性更强。

向后看,投资者可能更珍视的是2024年日期效应缺席的环境下,2025年2、3月中小格调还会有一定进展吗?咱们以为粗略率会。

一方面,数据真空期+宽松流动性等背后逻辑莫得窜改。24年7、9月日期效应的短期失效更多是股市背后战略、流动性等变化。但2月日期效应背后逻辑主如若数据真空期、宽松流动性以及事迹预报出清。短期来看,这部分逻辑仍有一定支捏,咱们以为中小品种粗略率仍能有相对收益。

另一方面,转债中小品种短期性价比也相对占优。短期视角下,大盘品种受益于债市资金流入,估值成立较快。2025年来看转借主动基金边缘利好环境下,中小品种可能有部分增量资金流入,估值仍有较强的朝上成立能源。

策略方面,转债全体链接保捏偏中性不雅点、聚焦科技主题干系个券契机,提防事迹预表示和转债ETF申赎扰动等小风险点。股市年头转化的中枢原因主如若筹码问题和外部扰动,但顺应主题走动的大环境莫得窜改,与转债正股的格调契合度仍很高。近日转债估值小幅消弱,与股市预风险偏好落、部分机构小幅减仓转债计议,转债钞票全体性价比仍尚可,咱们短期链接保捏偏中性不雅点,但如果股市链接转化则可择机进步转债仓位。

后续需要关注两个小风险点:1)年报预表示行将启动,提防个别转债正股天赋弱化以至带来信用冲击;2)春节前走动窗口短、机构操作难度大,部分投资者或趁反弹小幅减仓、博弈末节律,尤其是欢迎等机构对转债ETF申赎可能对市集带来扰动。操作方面,咱们仍薄情:1、链接对偏债及大盘品种保捏中低配、对均衡偏股型及中小主题品种保捏中高配,但要防卫事迹避雷;2、链接聚焦科技、破钞等主题品种,但要防卫转债自身安全垫和进展空间,提防赎回风险。

风险领导:

1)正股走势。

2)债基赎回带来流动性冲击。

我省入选项目服务的重点行业包括汽车及零部件、工程机械、电子设备、印刷等,涉及产线柔性配置、人机协同作业、工艺动态优化、在线智能检测、产品智能运维、智能排产调度等多个应用场景。包括苏州瀚川智能科技股份有限公司的汽车高速传输线束解决方案、苏州华工自动化技术有限公司的新能源电池系统盖板智能一体化产线解决方案、徐工汉云技术股份有限公司的复杂装备远程智能运维解决方案、常州微亿智造科技有限公司和江苏长江智能制造研究院有限公司的基于光电技术的透明材质缺陷检测解决方案、新华三工业互联网有限公司的基于工业操作系统的智能排产调度系统解决方案。

来自全国各地的读者与梁晓声、毕淑敏、陈彦、毕飞宇、徐则臣等知名作家相约而至,在书香中共同品读岁月之美,迎接新的一年。

3)个券退市或信用风险。弱天赋正股有可能激励转债退市和干系信用风险传导。

研报:《再看转债的日期效应》2025年1月5日

张继强S0570518110002|SCFAMB145接洽员

殷超S0570521010002接洽员

方翔宇S0570122070155接洽员香港六合彩开奖直播视频