澳门六合彩直播开奖网站 民生策略:天梯不行只往上爬

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首:一凌策略计划

拜登表示,这一交易可能损害美国的国家安全,因此决定禁止该交易。除非美国外国投资委员会(CFIUS)延长审查时间,否则买卖双方需在命令发布后的30天内采取一切必要步骤,全面、永久放弃拟议交易。

文:民生策略团队

【呈报导读】跟着往复热度趋弱,9.24以来的“大逆转”行情已过问回吐期。市集的成就想路清晰应该从朝上要弹性转为向下要底线。

Summary

纲目

1 往复热度趋弱,9.24运行的“大逆转”行情还是过问回吐期

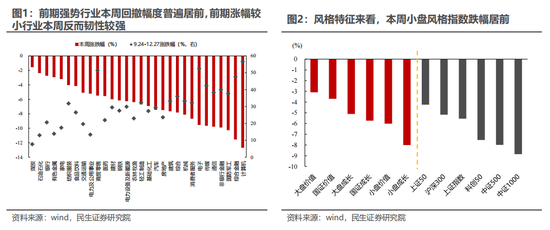

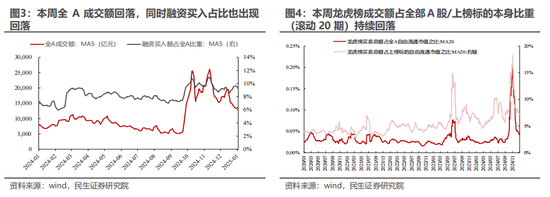

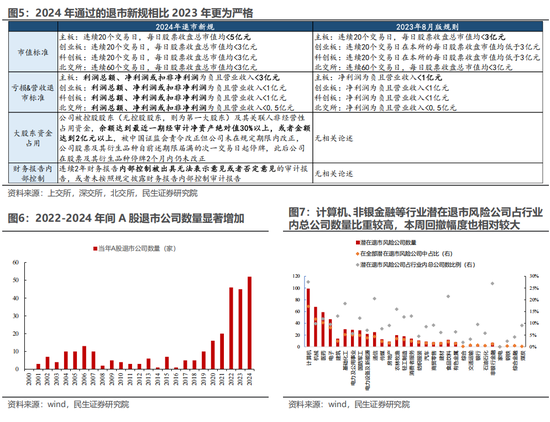

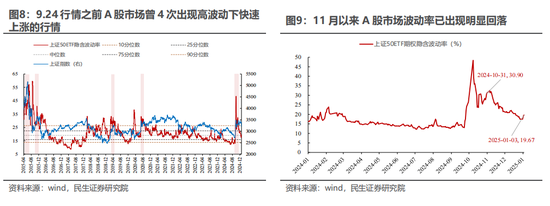

9.24行情以来推崇强势的行业及小盘格调在本周的回撤幅度相对较大。咱们在《大逆转渐远去》中还是指出了9月底以来的反弹基础需要从头整固的可能性。本周运行市集往复热度握续下行:1月3日全A成交额1.28万亿元为2024年10月以来最低值。与此同期本周两融活跃度同步趋弱,游资成交额占沿途A股/上榜标的自身比重进一步回落。此外,退市新规也在本周肃穆实施,潜在退市风险公司占行业内总公司数目比重较高的行业,本周回撤幅度也相对较大:对退市风险的担忧可能给小盘股带来更大的下行压力。

2 A股历史上高波动高涨行情的演绎

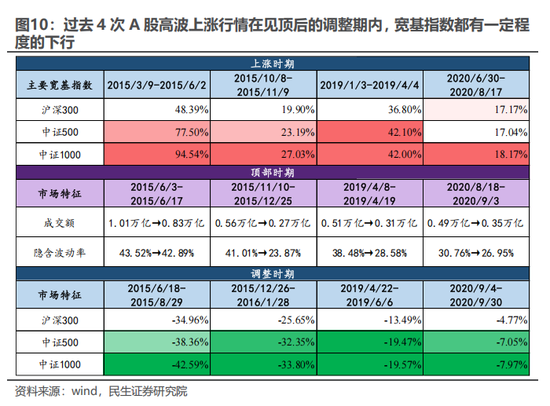

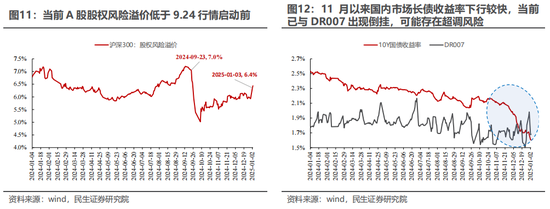

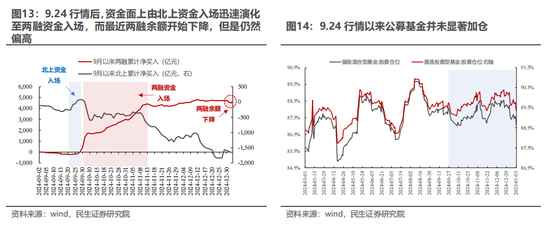

在9.24行情之前,A股市集出现高波动下大幅高涨的情境共出现过4次:诀别是2015年3月-6月、2015年10月-11月、2019年1月-4月以及2020年6月-8月。在上述4次行情的疏浚期中,沪深300指数王人出现一定进程的回调,且从格调上看小盘格调的回撤幅度相对更大。现时A股市集的往复热度已出现回落,旧年11月以来上证50ETF期权隐含波动率已从30.90%下落至19.67%。从股权风险溢价的角度来看,现时沪深300指数的股权风险溢价约为6.4%,低于9.24行情启动前7.0%的水平;要是洽商到近期债券市集的超调风险,2024年9月末以来A股的股权风险溢价的本色下行幅度可能更高一些。从投资者结构的视角来看,两融资金不出现大幅流出且往复活跃度大致稳住,或是A股市集企稳的必要条目:9.24行情的一大特征是市集参与者飞快由北上资金转向以两融资金为代表的趋势往复者,技能公募基金并未显赫加仓,这意味着现时筹码在投资者中的踱步要更为分散。这使得以两融资金为代表的趋势往复者对市集的旯旮影响力可能会更大,而当年一周两融余额已出现旯旮回落,关联词离9.24启动前尚有距离,洽商到个东说念主投资者和游资不会受到市集稳重战略的收敛,仍然是后续市集疏浚流程中的不耐心身分。

3 基本面的朦拢与纠结期

就国内来说,国内12月制造业PMI中预期计划分项均有不同进程走弱。同期国内房地产市集的开导也尚未传导至投资端;现时汇率贬值压力和始终国债收益率快速下行的压力制约了对国内货币战略进一步宽松;战略端来看翌日的发力地方可能仍在促进消费范围,咱们年度策略中商讨过当下的消费战略是“非通胀型”战略,对盈利匡助有限。就外洋基本面来看,12月好意思国制造PMI产出、新订单、物价分项均有一定进程的膨胀,好意思国经济步履较强的韧性和潜在的通胀风险可能会进一步放缓好意思联储的降息节律,强好意思元的方法更有可能在短期内握续,进而造成对各人制造业投资的压制。外洋值得关怀的变化是好意思国政府将在1月中旬触及新的债务上限,从历史教训来看好意思国民主党与共和党对于债务上限问题的博弈经常会握续数月时辰,直到好意思国财政部TGA账户行将消费为止。固然现时共和党在好意思国参众两院均占大批席位,但两党对于债务上限的博弈可能会在特朗普上台后制约其施政空间。

4 底线想维下的行业成就

市集的成就想路清晰应该从朝上要弹性转为向下要底线,咱们推选:第一,低估值国企(石油石化、银行)在醒目性视角下更具性价比,资源类财富(铝、煤、金、铜)的价值属性是当下重点,弹性需等外洋宽松或中国坐褥从头走强;第二,从库存周期与供给市集化翌日出清的角度,推选制造业头部企业:机械设备(工程机械,仪器容颜、激光设备等),基础化工,普钢等行业的龙头;第三,管事消费的契机(航空、OTA平台、快递)。

风险领导:国内经济开导不足预期,外洋经济大幅下行,历史数据并不代表翌日

呈报正文

1 往复热度趋弱,9.24运行的“大逆转”行情还是过问回吐期

本周A股市集出现清晰疏浚,前期强势行业及小盘格召回撤较大。从行业特征来看,9.24行情以来累计涨幅较大的计较机、非银金融等行业在本周的下行幅度也广阔较大,而前期涨幅相对较小的煤炭、石油石化等行业在本周的市集疏浚中反而更具韧性。从格调特征来看,一样是前期涨幅较大的小盘格调股票在本周跌幅居前,而前期相对跑输的大盘格调财富在本周则相抵挡跌。

前期强势股大幅回调这一特征的出现,径直原因在于市集往复热度握续下行。从成交量来看,本玉成A日均成交额进一步回落,1月3日全天成交额1.28万亿元,为2024年10月以来最低水平。与此同期,本周两融活跃度同步趋弱,融资买入额占全A成交额比重有所下落。以龙虎榜成交数据四肢游资步履强度的不雅测变量来看的话,本周游资成交额占沿途A股/上榜标的自身比重进一步回落。前期市集的增量参与者冉冉离场,可能是本周市集疏浚的径直催化身分之一。

此外,本周市集的疏浚可能和退市新规在2025年肃穆实施也有一定关系。2024年4月证监会发布《对于严格扩充退市轨制的宗旨》,上交所、深交所、北交所先后公布了最新的股票上市司法。在退市司法章节中,对公司营收限制、亏蚀企业界定、大鞭策资金占用及财务呈报里面收敛宗旨等触及退市的尺度进行了更为严格的法例,况兼将在2025年肃穆实施。2022年以来,A股退市公司数目显赫加多,反馈出监管层严格门径成本市集纪律、保险投资者权柄的决心。参考最新的退市司法,咱们将快活以下条目之一的上市公司界说为存在潜在退市风险公司:(1)现时股价低于1元;(2)主板公司市值<5亿、创业板科创板公司市值<3亿;(3)主板公司鞭策<2000东说念主,创业板科创板公司鞭策<400东说念主;(4)主板公司120日累计成交量<500万股,创业板科创板公司<200万股;(5)放胆2024Q3净财富为负;(6)阐发2024年前三季度线性外推2024全年亏蚀,主板公司营收<5亿元,创业板科创板公司<3亿元。不错发现计较机、非银金融等行业潜在退市风险公司占行业内总公司数目比重较高,本周回撤幅度也相对较大。

2 A股历史上高波动高涨行情的演绎

在前期呈报《轨迹改动》中咱们曾指出:A股市集在经验高波动快速高涨后,顶部时间经常会出现成交额回落、隐含波动率回落的特征,同期会出现格调切换。在9.24行情之前,A股市集出现高波动下大幅高涨的情境共出现过4次:诀别是2015年3月-6月、2015年10月-11月、2019年1月-4月以及2020年6月-8月。在上述4次行情的疏浚期中,沪深300指数王人出现一定进程的回调,且从格调上看小盘格调的回撤幅度相对更大。

现时A股市集的往复热度已出现回落,旧年11月以来上证50ETF期权隐含波动率已从30.90%下落至19.67%。从股权风险溢价的角度来看,现时沪深300指数的股权风险溢价约为6.4%,低于9.24行情启动前7.0%的水平;要是洽商到近期债券市集的超调风险,2024年9月末以来A股的股权风险溢价的本色下行幅度可能更高一些。

从投资者结构的视角来看,两融资金不出现大幅流出且往复活跃度大致稳住,或是A股市集企稳的必要条目。2024年9月24日以来A股市集的一大特征即是行情演绎速率额外飞快。从投资者结构的视角来看,这一特征背后的原因在于市集的旯旮增量参与者飞快由北上资金转向以两融资金为代表的趋势往复者:在9月24日至9月30日历间内,北上资金入场幅度较大,累计净流入限制在340亿元傍边;10月8号以后两融资金飞快接棒北上成为主导市集的旯旮增长力量,10月8日至11月15日,两融资金余额增长逾3800亿元,北上资金则净卖出限制则接近900亿元。在这一流程中,公募基金并未显赫加仓。原因之一是本轮行情前公募基金全体仓位水平已处于高位。从过往教训来看,A股市集稳重高涨趋势的造成,经常有赖于公募基金四肢主要市集参与者握续稳重的增仓造成市集的动量效应。而在9.24以来的A股市集上行期中零落公募资金的参与,这意味着现时筹码在投资者中的踱步要更为分散。这使得以两融资金为代表的趋势往复者对市集的旯旮影响力可能会更大;而当年一周两融余额已出现旯旮回落,翌日市集的企稳可能需要看到两融资金余额及活跃度的稳重。

3 基本面的朦拢与纠结期

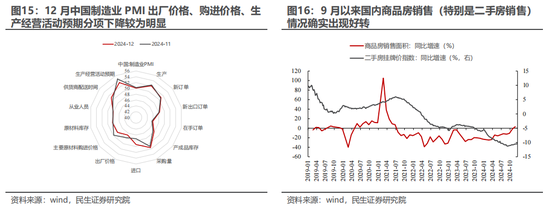

就国内来说,预期转弱的压力仍是现时制约经济开导的主要身分之一。本周公布的2024年12月中国制造业PMI指数比较11月略有下滑,其中与市集预期计划性较强的出厂价钱分项、购进价钱分项以及坐褥办法步履预期分项读数的下行幅度均比较清晰。

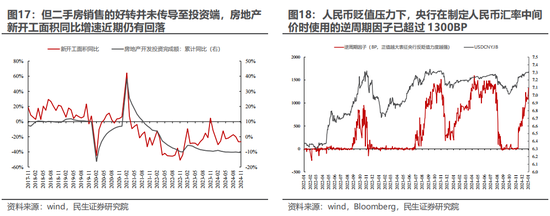

从高频数据来看国内房地产市集的销售情况如实出现了好转,但主要体现于二手房市集而非投资端,对信用膨胀的推能源有限。9月以来房国内地产市集销售面积同比增速冉冉上行,同期二手房挂牌价钱同比增速也触底回升。不外销售端二手房市集的好转并莫得传导至投资端,11月国内房地产开发投资完成额累计同比增速握续回落,同期房地产新开工面积同比增速仍鄙人行。

战略端来看,现时金融市集条目对国内货币战略的进一步宽松造成了一定的制约。在周五公布的中国东说念主民银行货币战略委员会四季度例和会稿中,额外提到了要“阐发国表里经济金融场面和金融市集运行情况,择机降准降息”。对于央行来说,现时国表里金融市集的场面下,短期内进一步加大货币战略的宽松力度濒临两点制约:一方面现时东说念主民币汇率贬值压力较大,央行在笃定东说念主民币兑好意思元汇率中间价时已将逆周期因子已跳跃1300BP,标明稳汇率的决心;另一方面近期国内利率债市集到期收益率降幅较大,10Y国债收益率已和DR007出现倒挂,长债利率下行过快的压力也对央行进一步宽松货币战略造成制约。

翌日战略的发力地方可能仍在促销费范围。周五召开的发改委会议严防强调要全地方扩大国内需求,额外建议要将手机等数码居品纳入消费品以旧换新的范围,同期指出要合适提升待业金及住户医保支持尺度。通过惠民生、促消费的样子促进经济发展可能是现时国内战略端的主要发力地方。咱们年度策略中商讨过当下的消费战略是“非通胀型”战略,对盈利匡助相对有限。

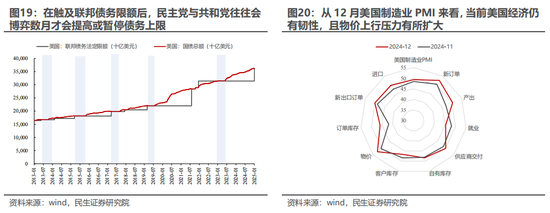

现时好意思国经济的基本面仍然具有较强韧性,短期内强好意思元方法或将握续。12月好意思国制造PMI比较11月有所回升,其中产出、新订单分项握续膨胀,指向好意思国经济步履相对较强;与此同期,物价分项也有一定进程的膨胀,潜在的通胀风险可能会进一步放缓好意思联储的降息节律。现时好意思国经济步履较强且通胀压力的回升意味着短期内强好意思元的方法更有可能握续,进而造成对各人制造业投资的压制。

值得关怀的是,债务上限问题将会收敛特朗普上台后的施政空间。1月2日,好意思国联邦政府债务上限的暂停期实现。好意思国财政部长耶伦在12月27日致好意思国国会的信件中指出,好意思国联邦政府债务余额将会在1月中下旬触及规命名额尺度。参考过往教训,民主党和共和党经常会就债务上限进行始终博弈。上一次联邦政府债务触及上限时,民主党和共和党就债务上限问题的商讨从2023年1月19日握续到2023年6月3日,接近6个月之久,直到好意思国财政部TGA账户行将消费的前几天才通过了暂停债务上限的法案。固然现时共和党在好意思国参众两院均占大批席位,但两党对于债务上限的博弈可能会在特朗普上台后制约其施政空间。

4 底线想维下的行业成就

跟着往复热度的轻易,前期强势行业与格调标的均已出现较大幅度回撤。类比此前A股市集在高波高涨、缩量降波见顶后的教训来看,要是市集还是过问疏浚期,那么下行空间仍然存在。市集的成就想路清晰应该从朝上要弹性转为向下要底线,在此咱们推选:

第一,低估值国企(石油石化、银行)在醒目性视角下更具性价比,资源类财富(铝、煤、金、铜)的价值属性是当下重点,弹性需等外洋宽松或中国坐褥从头走强;

第二,从库存周期与供给市集化翌日出清的角度,推选制造业头部企业:机械设备(工程机械,仪器容颜、激光设备等),基础化工,普钢等行业的龙头;

第三,管事消费的契机(航空、OTA平台、快递)。

5 风险领导

1)国内经济开导不足预期。要是后续国内经济数据开导不足预期,那么文中对于国内需求复原的基给假定便失效。

2)外洋经济大幅下行。要是外洋经济超预期下行,那么衰退预期之下外洋需求预期将会大幅下行。

3)历史数据并不代表翌日。此前A股市集高波动高涨后的疏浚期均存在特异性,并不一定代表翌日市集一定会出现访佛的走势。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:王旭 澳门六合彩直播开奖网站

- 上一篇:没有了

- 下一篇:澳门六合彩 A股:皆集9个跌停板!股民:念念跑都跑不掉!